Život v Česku v roce 2024 – 2025

aneb čísla, která vypadají hezky, dokud je nezačneš žít

Když se dneska člověk podívá na titulky zpráv, mohl by si říct, že je vlastně všechno v pohodě. Mzdy rostou, inflace klesá, ekonomika se „stabilizuje“. Zní to skoro optimisticky. Skoro.

Jenže pak přijde výplata, složenky, nájem, splátka hypotéky, nákup v supermarketu… a ten pocit pohody se tak nějak vytratí. A tak jsem si řekl, že se na to zkusíme podívat trochu blíž a hlavně lidsky.

Mzdy: papírově paráda, v realitě už méně

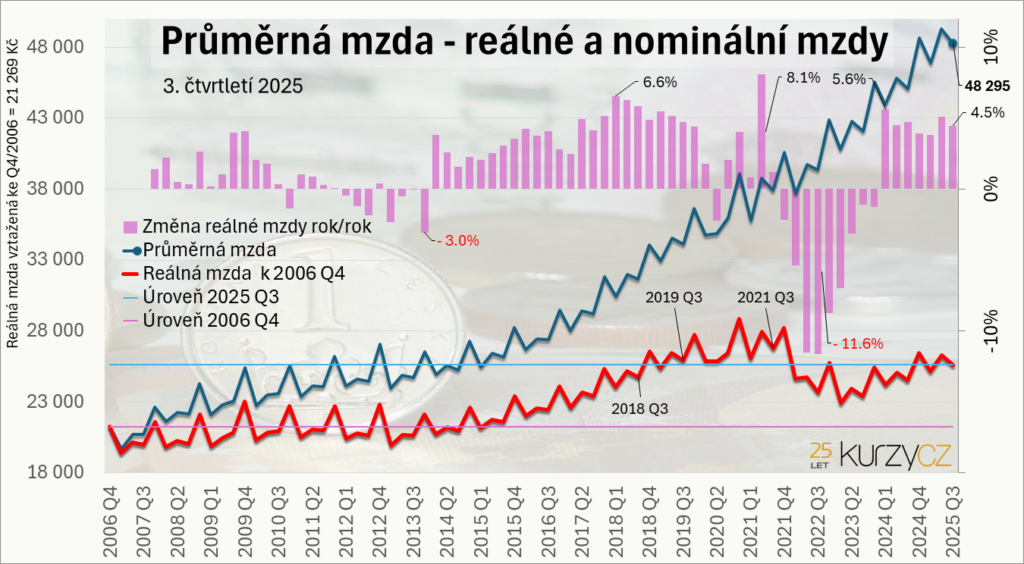

Průměrná mzda v roce 2025 vyrostla na 48 295 Kč hrubého. Medián mezd je 42 901 Kč, což znamená, že polovina lidí bere méně. V čistém je to zhruba 33 500 Kč.

Na první pohled hezká čísla. Dokonce se říká, že reálně mzdy vzrostly asi o 4,5 %. Jenže průměr je zrádná věc. Když jeden člověk jí maso a druhý zelí, statisticky oba jedí sekanou… A tento údaj je pro nás jednoduše zkreslený.

Realita je taková, že 80 % zaměstnanců bere mezi 22 559 a 82 064 Kč. Rozptyl obrovský. A rozdíly mezi muži a ženami? Ty tu máme pořád. Muži v průměru kolem 45 500 Kč, ženy zhruba 40 000 Kč.

Inflace: konečně brzda, ale škody zůstaly

(data 2024)

Inflace v roce 2024 konečně zpomalila někam ke 2-3 %. Po letech, kdy ceny rostly rychleji než nervy běžného člověka, se to dá brát jako úleva.

Jenže inflace funguje trochu jako bouračka. Nejde o to, že už nebouráš – ale o to, že auto už je omlácené. Kupní síla lidí se teprve vrací na úroveň kolem roku 2019-2020. Takže ano, je to lepší. Ale zpátky tam ještě nejsme.

Úspory: Češi spoří… jen ne všichni

(většina dat 2024)

Na papíře vypadají Češi jako spořivý národ. V roce 2024 byla míra úspor domácností kolem 18,8 % příjmů. To zní skoro skvěle.

Jenže realita je jiná:

- 30 % lidí ušetří maximálně 2 000 Kč měsíčně

- z toho více než polovina lidí ušetří do 5 000 Kč

- 35 % domácností nemá žádnou finanční rezervu

- A téměř polovina populace by nezvládla tři měsíce bez příjmu

A kde lidé vlastně ty své úspory drží? Jen malá část má peníze, které rostou rychleji než inflace. Většina se spoléhá na běžné a spořicí účty nebo termínované vklady, zatímco do ETF, akcií či fondů investuje jen menšina domácností. Takže i když lidé spoří, jejich peníze někdy ztrácí hodnotu rychleji, než rostou.

Takže ano, jako celek spoříme. Ale dost často spoří jedni za druhé. A ti druzí jedou od výplaty k výplatě a doufají, že se nic nepokazí. Což za mě, je hodně odvážná strategie. A kdo investuje chytře, dokáže své úspory ochránit a skutečně je rozmnožovat.

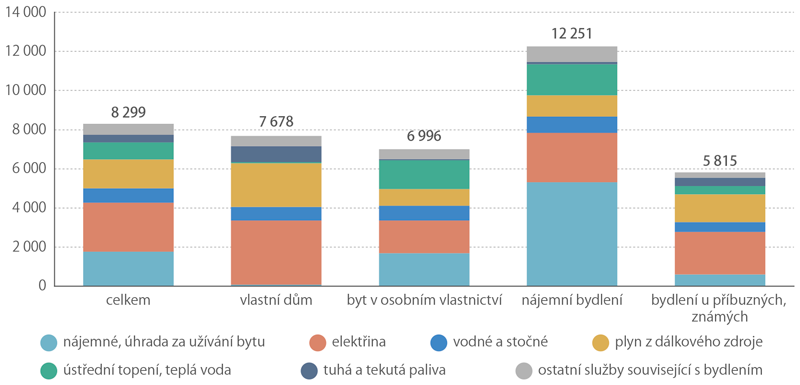

Bydlení: tichý žrout rozpočtů

Bydlení je dneska kapitola sama pro sebe. Průměrná domácnost dává na bydlení 25-30 % čistého příjmu. Ve větších městech, u nájemního bydlení, to klidně leze přes 40 %.

Nájmy v roce 2024 dál rostly, energie sice zlevnily, ale pořád jsou výrazně dražší než před pár lety.

Platit nájem ale znamená, že každá koruna jde někomu jinému… A nedávalo by proto smysl přemýšlet o hypotéce? Ne kvůli tomu, že byste nutně chtěli vlastnit barák, ale proto, že za stejné peníze můžete tvořit majetek pro sebe. Jasně, splátka hypotéky může být v některých případech podobná nájmu, ale rozdíl je v tom, že peníze u hypotéky nezmizí, ale postupně pracují pro vás. Nemluvě o tom, že hypotéku jednou dosplatím.

Dluhy: hypotéka jako nový standard

(data 2024)

Celková zadluženost obyvatel ČR se v roce 2024 pohybovala kolem 3,6 bilionu korun. Z toho zhruba 75 % tvoří hypotéky. Jinými slovy – většina dluhů není o rozhazování, ale o snaze mít kde bydlet.

Zajímavé (a smutné) je, že zhruba 1 z 5 Čechů se někdy setkal s exekucí. Ne nutně proto, že by byl nezodpovědný. Často stačí rozvod, nemoc, ztráta práce, a domino se rozjede samo.

A i na takové nepříjemné situace existuje prevence. Například životní pojištění, které při průměrné ceně obvykle zabere jen několik procent mzdy (5-10%) a dokáže pomoci ochránit rodinu, aniž byste museli sáhnout na úspory nebo majetek.

Majetek: bohatí na papíře, chudí v hotovosti

(data 2024)

Medián majetku české domácnosti je kolem 3,4 milionu Kč. Zní to krásně. Jenže:

- 88 % toho majetku tvoří nemovitost

- Peníze „po ruce“ jsou často minimální

Takže máme domy, byty, ale když odejde pračka nebo přijde výpadek příjmu, nastává panika. Majetek je totiž nelikvidní. Barákem si nákup nezaplatíš.

Tak jak se tedy máme?

Roky 2024-2025 nejsou krizí mezd.

Jsou krizí finanční připravenosti.

Čísla vypadají hezky. Grafy rostou. Ale realita spousty lidí je o tom, že:

- žijí bez rezervy

- mají vše „tak akorát“

- a doufají, že se nic neposere

A to není strategie. To je sázka.

Když se na to člověk podívá zblízka, začne dávat smysl přemýšlet jinak. Ne o tom, kolik vydělám „na papíře“, ale co se stane, když se něco pokazí. Vlastní bydlení místo věčného nájmu. Peníze, které neleží jen na účtu, ale mají šanci porazit inflaci. A pojistná síť pro chvíle, kdy život hodí klacek pod nohy.

Protože statistiky ukazují jedno: většina lidí nepadá kvůli špatným rozhodnutím.

Ale proto, že nemají žádnou rezervu a jde krásně vidět, že jeden problém dneska dokáže zničit měsíce snahy.

Souhrnná data – ČR vs. Evropa

| Kategorie | Česká republika | Evropa (EU průměr) |

|---|---|---|

| Průměrná mzda (hrubá) | ~48 295 Kč (2025) | Evropa: výrazné rozdíly (Vyšší v DE/NL/FR, nižší v V4) |

| Medián mezd | 42 901 Kč (2025) | Průměr EU mediánu výrazně vyšší (Nordické / Benelux státy) |

| Mzdy v čistém (odhad) | ~33 500 Kč | Obrovské rozdíly dle daní/sociálních odvodů |

| Reálný růst mezd | +~4,5 % (2025) | EU: +2-5 % v průměru, heterogenní vývoj |

| Úspory domácností (% disponibilního příjmu) | 18,8 % (2024) | EU: ~12-14 % (výrazné rozdíly stát od státu) |

| Rezerva – 0 měsíců úspor | ~35 % domácností | EU: podobné trendy (v některých zemích ještě horší) |

| Rezerva < 3 měsíce | ~50 % domácností | EU: běžná situace u velké části populace |

| Celkové zadlužení domácností | ~3,6 bil. Kč (2024) | EU: variabilní; vyšší v NL/SE/DK, nižší v Východní Evropě |

| Podíl dluhu z hypotečních úvěrů | ~75 % (2024) | EU: hypotéky ~50-60 % dluhu domácností |

| Exekuce / problémové dluhy | ~20 % populace (2024) | EU: srovnatelně vysoké ve střední Evropě |

| Medián bohatství domácnosti | ~3,4 mil. Kč (2024) | EU: průměr výrazně vyšší (zejm. západní Evropa) |

| Podíl majetku jako nemovitosti | ~88 % | EU: obecně vysoký, ale více finančních aktiv v západní Evropě |

| Náklady na bydlení (sdílení příjmu) | 25–30 % čistého (nájem + energie) | EU: podobné či vyšší ve velkých městech |

Krátké vysvětlení k datům

Mzdy

- ČR má střední mzdu nižší než většina západní Evropy, ale relativně k cenám bývá konkurenceschopná.

- Průměr rostl solidně, ale přesto zůstávají velké rozdíly v příjmech (medián je důležitější než průměr).

Úspory a finanční rezerva

- Češi spoří relativně víc procent ze svých příjmů než průměr EU, ale velká část domácností nemá žádnou rezervu.

- Rozdíl mezi makro statistikou (míra úspor) a reálnou rezervou domácností je značný.

Dluhy a úvěry

- V ČR je většina dluhu v hypotékách (víc než evropský průměr).

- Celkové zadlužení je spíše střední ve srovnání s Evropou, ale strukturálně je to těsně spojené s bydlením.

Majetek

- ČR má vysoký podíl nemovitostí v majetku domácností (88 %), zatímco v západní Evropě je běžné více finančních aktiv (akcie/fondy).

Co z toho plyne / jak to číst

Češi relativně spoří, ale jen na papíře – když přijde problém, většina nemá rezervu.

Mzdy rostou, ale kupní síla se stále nevrátila zcela na úroveň před lety.

Zadlužení je pod kontrolou, ale velmi koncentrované v hypotékách.

Evropa jako celek má vyšší příjmy a bohatství, ale zároveň i vyšší náklady a rozdíly mezi státy jsou velké.

Andrej Kuraksa

Nezávislý finanční poradce v Bílině a Ústeckém kraji. Pomáhám lidem s hypotékami, pojištěním, investicemi a finančním plánováním.

O mně →