Refinancování hypotéky: Proč čekat na dopis od banky je nejdražší chyba vašeho života (5 tipů)

Kdo by měl hlavně řesit refinancování hypotéky? Tisíce lidí si v roce 2016 braly hypotéku s tehdy lákavou 10letou fixací. Letos jim právě končí. A splátka může skočit klidně o 5 000 až 7 000 Kč měsíčně nahoru. To není jen číslo na papíře. To je ten pocit, když se podíváte na účet a zjistíte, že na tu večeři, na kterou jste chtěli vzít rodinu, už prostě není. A pocit pohody z vlastního bydlení se tak nějak vytratí.

Minulý týden mi volal klient z Teplic. Fixace mu končí za tři měsíce, banka mu přišla s novou sazbou a on nevěděl, jestli přijmout, nebo jít jinam. Podobný hovor mám teď skoro každý týden. Je to pořád stejná písnička: lidé jsou v šoku, banky jsou připravené inkasovat a nikdo neví, co s tím.

Tady je to, co říkám vždy jako první. A doufám, že mě uslyšíte včas.

Co je refinancování hypotéky a proč na něj máte jen pár měsíců

Ujasněme si jednu věc, bez které se nepohneme. Refinancování hypotéky neznamená, že měníte adresu. Znamená to, že se zbavujete nevýhodných podmínek u stávající banky a přecházíte k někomu, kdo si vás váží víc. Je to jako rozchod. Je to administrativně otravné, ale když je váš partner toxický (nebo jen drahý), musíte to udělat.

A tady přichází ta největší chyba, kterou vidím.

1. Nečekejte na dopis od banky: Je to past

Vaše současná banka je v klidu. Moc dobře ví, kdy vám fixace končí. A ví, že 90 % lidí je líných, nebo se bojí. Takže vám pošle „mimořádnou nabídku“ se sazbou o půl procenta vyšší, než je nutné, a pošle ji 2–3 měsíce před koncem fixace. To už je pozdě. Tím vám dává minimální prostor na manévrování.

Já doporučuju začít řešit refinancování hypotéky minimálně 6 měsíců dopředu před ukončením fixace. Možná se vám to zdá jako přehnaná opatrnost, ale zvažte tohle: Jiné banky potřebují čas na schválení, odhady a celou tu byrokracii. Kdo začne včas, má výběr. Kdo čeká na dopis, ten už jen přijímá podmínky. Což za mě je hodně odvážná strategie.

2. Nabídka vaší banky není automaticky nejlepší

Tohle překvapí hodně lidí. Váš osobní bankéř, který vám léta posílal přání k narozeninám, pro vás teď nehýbe prstem. Stávající banka nemá jediný důvod dát vám nejlepší možnou sazbu na trhu – vy už jste totiž jejich klient. Nová banka vás naopak chce přetáhnout a dá si na vaší nabídce záležet.

Ve většině případů, které řeším, najdeme lepší podmínky jinde. Někdy je rozdíl jen 0,3–0,5 % na úroku. Na 10.000.000,- a větších hypotékách jsou to ale desítky tisíc korun za dobu jedné fixace. To je hodně peněz za lenost, nemyslíte?

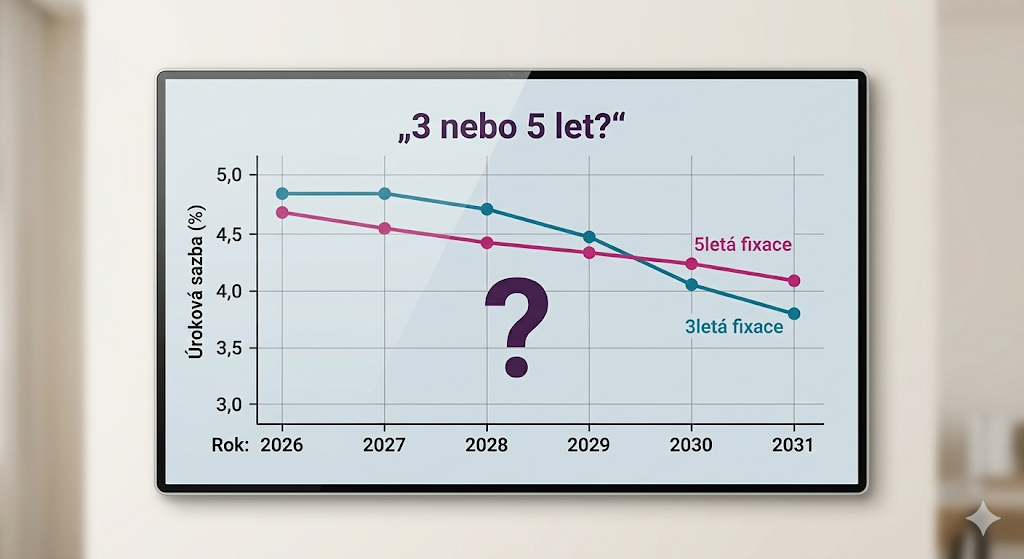

Na kolik let fixovat právě teď?

To je ta milionová otázka. Nebo spíš otázka na miliony korun.

Dnes se sazby díky válce na Blízkém východě plácají opět okolo 5 %. Česká národní banka drží klíčovou repo sazbu na 3,5 %.

Upřímně? Nikdo neví přesně, kam to celé půjde. Stačí jeden další útok nebo tweet a sazby můžou klidně vymalovat 6 % – což za mě není spekulace, ale velmi reálná hrozba. Teď je sice na trzích relativní klid, ale je to klid před bouří. Predikovat úrokové sazby je dnes jako předpovídat počasí na příští Vánoce, zatímco sedíte na sudu s prachem. Čekat teď s otevřenou fixací je extrémně odvážná hra s vlastním bydlením.

Tvrdá data vs. lidská realita: 5 tipů pro refinancování hypotéky

Než cokoli podepíšete, musíme se podívat na realitu. Mnoho lidí zapomíná, že hypotéka není jen úrok. Je to o vaší schopnosti splácet, vašich rezervách a vašem majetku.

- Zkontrolujte si zůstatek: Než začnete srovnávat, zjistěte přesně, kdy vám fixace končí a jaká je aktuální zůstatková výše vašeho dluhu. Data bez nudy: kolik přesně dlužíte na haléř? To je váš startovní bod.

- Srovnejte alespoň 3–5 bank: Ne jen tu vaši. Ne jen tu, kde má účet vaše matka. Aspoň tři nezávislé nabídky.

- Nepodlehněte tlaku na rychlost: Banky se vás snaží dostat do časové tísně. Nenechte se. Máte 6 měsíců. Použijte je.

- Zvažte poplatky: Někdy se nižší úrok u nové banky ztratí v poplatcích za odhad, katastr nebo za sjednání. Počítejte RPSN, nejen úrok.

- Počkejte na nejnižší sazbu? To je sázka. Možná klesne o 0,1 %. Možná mezitím vyskočí o 0,3 %. Čekat s prázdnýma rukama je hodně odvážná hra s vlastním bydlením.

Někdy je nejlepší strategií zajistit si rozumnou sazbu teď s budoucí flexibilitou (3 roky).

Silný závěr s myšlenkou

Konec fixace není tragédie. Je to jen křižovatka. Můžete se vydat po cestě nejmenšího odporu a nechat se oškubat, nebo se můžete postavit za své finance a bojovat o své peníze. Banky počítají s tím, že se vám nechce. Dokažte jim opak. Vaše bydlení a vaše úspory za to stojí.

Pokud si nejste jistí, kudy se vydat, mohu se na vaši konkrétní situaci podívat. A nebojte, nebudu vám nic prodávat. První konzultace je zdarma, jen se podíváme na vaše možnosti, srovnáme nabídky bank a řekneme si, co dává smysl právě pro vás a vaše investice či ochranu majetku. To je za mě fér nabídka.

Řešíte to teď? Rád se na vaši situaci podívám. První konzultace je zdarma, srovnám nabídky bank a řekneme si, co dává smysl právě pro vás.

Andrej Kuraksa

Nezávislý finanční poradce v Bílině a Ústeckém kraji. Pomáhám lidem s hypotékami, pojištěním, investicemi a finančním plánováním.

O mně →